热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

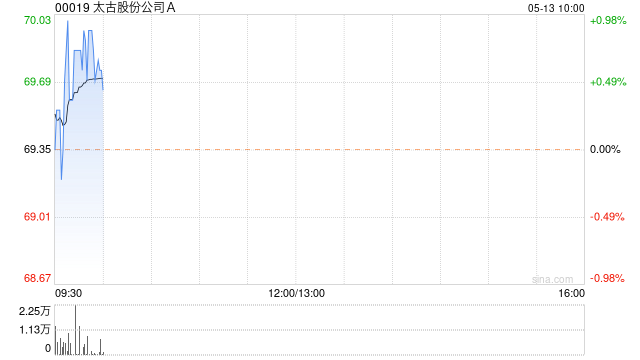

里昂发布研究报告称,将太古A(00019)目标价由72港元下调至67港元,评级由“跑赢大市”下调至“持有”,并看好太古地产(01972)。

* **资金安全:**平台应采用严格的资金管理制度,确保投资者资金安全。

报告指出,虽然太古A中期股息符合预期,但旗下非航空业务仍受到疲弱的经济环境所影响。该行亦将2024财年的经常性盈利预测上调23%,2025财年则下调4%,相关调整主要反映对太古地产及国泰航空(00293)的最新预测。另外,该行亦下调对其饮料业务的盈利假设。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 如何炒股配资